房价不会再普涨了。预售制度正在退出历史舞台。2.6亿人选择了租房。政府开始收储二手房。深圳南山新房均价93,000元/㎡,坪山26,000元/㎡——同一个城市,同一套定价体系已经失灵。

——这不是预测。这是已经发生的事。

2026年7月,中国房地产迎来了一个矛盾的时刻——

一边是2026年7月6日,六部委罕见联合发声——住建部、央行、财政部、国家金融监管总局、税务总局、自然资源部打破过往分头施策的碎片化模式,打出一套覆盖需求激活、金融托底、存量盘活、税费减负、土地优化、保障兜底的全方位组合拳,全国同步落地。

另一边是真实的数据在说话:深圳南山区——科技园、后海、前海所在地——新房均价约93,000元/㎡。东北角的坪山区——均价约26,000元/㎡。两个区相距不到40公里,价格差出3.5倍。

同一个城市,两套行情。这才是"5大变局"真正的起点。

所谓"5大变局"——媒体写了很多,但大多停留在"是什么"的层面。本文要回答的是:这5个变化背后的逻辑是什么?谁在推动它们?谁赢了?谁死了?

大变局一:房价永远上涨的信仰,正式死亡

第一个变局,也是最根本的——全国房价再也不可能同涨同跌了。

但这组数字背后有一个更深刻的结构性变化——中国城市的"资产等级"正在被重新划分。

一线的核心区和远郊——距离30公里,行情像两个国家。

深圳最典型。南山区(科技园、后海、前海)新房均价93,000元/㎡,业主挂牌价依然坚挺,好地段的房子挂出来还能卖。

但坪山区(距离南山区约40公里,坐地铁14号线到福田要1小时)均价26,000元/㎡——还在跌。同一个城市,两套定价体系。

什么原因?南山有腾讯、有中兴、有大疆、有微众银行——高收入人群在支撑购买力。坪山主要靠比亚迪和生物医药,产业能级差了一档。产业决定收入,收入决定房价。

这不是周期调整,这是分层固化。 资金正在从"所有房子"撤出,只流向最稀缺的位置。过去二十年"买了就涨"的普适逻辑——彻底结束。背后的推手是什么?人口结构变了。2025年全年出生792万人——十年前2016年这个数字是1,786万,十年间少了一半多。同年死亡1,131万人,净减少人口339万。年轻人少了,接盘的人就少了。房子不再是"买了传给下一代"的资产——因为下一代本身就在减少。

大变局二:预售制度——从活到死

第二个变局是制度性的——现房销售正在取代期房预售。

中国1994年引入商品房预售制度。三十年来,中国老百姓买房子一直是在"买图纸"——交了钱,等两年,拿到房子。这本质上是一种融资手段:开发商用购房者的钱来盖房。这本来是一种信用机制——购房者信任开发商,开发商拿钱盖房。2020年之后,恒大、碧桂园、融创相继暴雷——信用崩塌了。

2026年,现房销售试点正在加速扩围。2026年将迎来现房试点项目入市高峰。多个城市已经在土地出让环节强制要求"现房销售"。

这意味着什么?

开发商不能再拿你的钱去盖别人的房子了。 预售制度下,一个楼盘卖得好,开发商就拿这笔钱去拍下一块地、开下一个盘——高周转模式的命脉。现房销售之下,开发商必须自己筹集全部建设资金——这等于把高周转模式的手术管拔了。

结果是什么?行业洗牌。能撑下来的开发商——大概率是国企和央企。民企开发商要么转型,要么死。这听起来残酷,但预售制度的本质本来就是一种金融杠杆——当金融杠杆被打掉,没有资本实力的玩家自然出局。

对购房者来说,这是好事。过去五年中国最大的消费品交易——买房——一直是一个"先付款后收货"的信任游戏。这不正常。现房销售把它变回正常了。

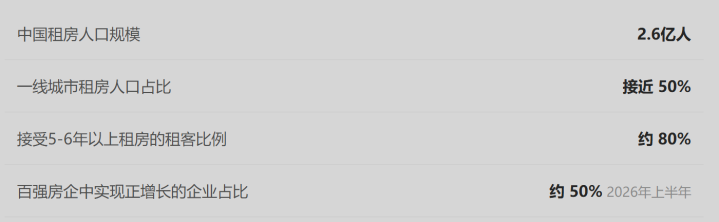

大变局三:2.6亿人的"不买房运动"

第三个变局——租房正在从"过渡"变成"选择"。

2.6亿人——这是韩国总人口的5倍。这2.6亿人中,80%的人不认为租房是"过渡"——他们接受5-6年甚至更长时间的租房生活。

这个数字五年前是1.8亿。五年增加了8000万。

为什么?不是因为年轻人不喜欢买房——是因为买不起。燕郊高点至今跌超60%,廊坊跌超60%,但北京核心区(如西城、海淀)的房价调整幅度远小于远郊。一个普通家庭的六个钱包——在2026年的房价面前依然不够。房贷利率虽然降到了3.06%历史最低,但首付那道门槛,跨不过就是跨不过。

但这里有一个更值得注意的信号——租房人口增加的背后不只是"被逼无奈"。长租市场的供给正在改善。品牌长租公寓、集中式租赁社区、机构化运营——正在让租房从"脏乱差"变得"可以接受"。这反过来进一步降低了买房的紧迫感。

这不是周期性的变化。这是代际性的变化。 95后和00后的住房观念,跟70后80后完全不同。他们不认为"没有房子的人生是不完整的"。一旦这个观念固化——需求端的结构就永久改变了。

大变局四:从"有得住"到"住得好"

第四个变局——房子越盖越好住了。

过去那些年,中国老百姓买的房子什么样?

奇葩户型、低得房率、豆腐渣工程、缩水绿地、水泥森林。为什么?因为房子太好卖了——不管盖成什么样,只要位置不太差,挂出来就有人抢。开发商没有任何动力把房子盖好。

现在不一样了。房子卖不动了。购房者开始挑、开始比较、开始要求。哪家户型好、层高高、隔音好、绿化真——哪家才能卖出去。绿城和中海在2026年上半年实现了正增长——靠的不是降价,是靠产品力。

这是"买方市场"的好事。但有一个副作用——二手房更难卖了。你的房子如果是五年前那种垃圾户型、低得房率——在新房市场"卷品质"的环境下,你的二手房正在加速贬值。这不是房价下跌——是被新房"降维打击"了。

大变局五:政府下场——从卖地到收储

第五个变局——保障房体系正在以超出大多数人预期的速度落地。

2026年以来,上海率先启动收购业主个人二手住房用作保障房的试点。这不是象征性的一步——这是房地产政策的根本转向。

过去二十年,中国房地产的核心机制是土地财政——地方政府卖地给开发商,开发商盖房卖给老百姓。政府从卖地中获得了大量财政收入,但也有两个后果:一是房价被地价推高,二是地方政府依赖土地收入,无法退出。

现在土地卖不动了。2025年全国土地出让收入同比下降28.7%。地方政府必须找到替代收入来源。收储二手房做保障房——这是一个新的机制:政府从市场上低价收购存量住房,以保障房价格出租或出售给中低收入群体。这既消化了存量库存,又提供了住房保障,还开辟了一条新的政府收入渠道。

这套逻辑如果跑通——中国房地产将从"香港模式"(高地价高房价)转向"新加坡模式"(政府主导的保障房+市场化商品房双轨制)。这是一个制度性的转变。

但难点在于:钱从哪来?收储需要大量资金。地方财政已经在塌方——土地收入降28.7%,社保支出在涨,基建还需要投。如果要走收储这条路,财政支出结构必须重新调整。

把5个变局串起来——你在看一场葬礼

五个变局单独看都只是一条新闻。串起来看,它指向一个结论——

中国1998年住房商品化改革以来的"香港模式",正在经历一场系统性的死亡。

香港模式的核心是什么?

高房价——土地供给人为稀缺,推动地价房价螺旋上升

预售制度——用购房者的钱做开发商的杠杆

投资属性——房子被当作金融资产而非居住品

土地财政——地方政府靠卖地维持运营

这个模式在人口增长期、城镇化加速期、经济高速增长期——是有效的。但现在这三个条件全都翻面了。

人口负增长——2025年仅出生792万,每年少一个县城的人口

城镇化减速——城镇化率已经到67%,距离天花板不远了

经济增速从10%降到4%——居民收入增长跟不上房价

所以"5大变局"不是5个独立的变化——

它是一个旧模式死亡过程中,同时产生的五个裂缝。

房价分化 → 普涨信仰破裂

现房销售 → 预售制度崩塌

租房崛起 → 买房刚需松动

品质内卷 → 从卖方市场到买方市场

保障房收储 → 土地财政退出

每一条裂缝都指向同一个方向:旧时代的房地产逻辑,已经彻底走不通了。

写在最后

2026年7月,六大部委联合发声出台政策。

政策的方向是对的——激活需求、托底金融、盘活存量、减负税费。但政策的边界也是清楚的——它不可能让房价再涨回去。它只能让下跌变得有序、让转型不那么痛苦。

对于正在纠结"现在该不该买房"的人——我的建议是:核心城市的核心位置,自住和投资都可以买。其他地区不用着急,按照自己的需求买但要摈弃任何投资的念头。

对于已经买了房、看着房价回调的人——好消息是:燕郊那种腰斩再腰斩的地方,可能已经到底了。坏消息是:到底了不等于会涨回去。

对于还没买房、但觉得"不买房人生不完整"的人——2.6亿人跟你站在一起。租房的完整,也是完整。

一个时代结束了。但结束的意思是——另一个时代在开始。

七星配资提示:文章来自网络,不代表本站观点。